国际惯例遵循:银行在办理信用证业务时,严格遵循国际商会制定的《跟单信用证统一惯例》(UCP)等国际惯例和相关法律法规。这些国际惯例为信用证的开立、修改、审核、结算等各个环节提供了统一的标准和规范,使得不同国家和地区的银行及企业在进行信用证交易时有了共同的规则和依据,减少了因各国法律和商业习惯不同而可能产生的纠纷和争议。

通知阶段

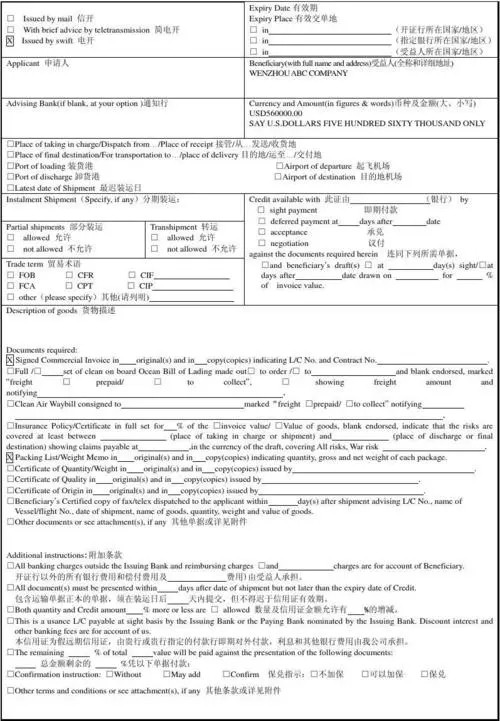

信用证通知:通知行收到开证行发来的信用证后,首先核对信用证的真实性,包括密押或印鉴是否相符等。确认无误后,通知行将信用证通知给受益人(出口商),并向受益人收取通知费用。

受益人审证:受益人收到信用证后,应立即对信用证条款进行仔细审核,检查信用证条款与贸易合同是否一致,是否存在无法履行或对自己不利的条款等。如有问题,受益人应及时通过通知行要求开证申请人(进口商)修改信用证。

软条款风险:信用证中可能包含一些软条款,使出口商的收款存在不确定性。如 “本信用证待进口许可证签发后生效”,这意味着出口商需依赖进口商获取进口许可证,若进口商不办理或拖延办理,信用证就无法生效,出口商可能面临备货后无法出运或收款的风险。

运输风险:在货物运输过程中,可能会遇到各种意外情况导致货物受损或延误,如自然灾害、运输工具故障、海盗袭击等。若货物不能按时、完好地到达目的港,进口商可能会以此为由拒绝接受货物或要求降价,进而影响出口商的收款。